Рассрочка простыми словами — это возможность купить товар или услугу сейчас и оплатить его стоимость несколькими платежами в течение определенного срока. В отличие от кредита, где вы платите проценты за пользование деньгами банка, при рассрочке проценты часто отсутствуют: вы платите ровно ту стоимость товара, что указана на ценнике.

Но это не просто «взял в долг» — рассрочка оформляется официально, по договору, где четко прописаны размер ежемесячного платежа, сроки и условия. В рассрочке участвуют три стороны: покупатель, продавец и часто — банк, который финансирует покупку и получает комиссию от магазина (а не от вас).

В магазинах рассрочку любят продавцы дорогих товаров — бытовой техники, мебели, электроники — ведь она позволяет покупателю быстрее решиться на покупку. В то же время покупателю выгодно, что при правильном выполнении условий он не переплачивает. Но важно понимать: рассрочка — не подарок, а финансовый инструмент, который требует дисциплины.

Table of Contents

Разберём пошагово, как работает рассрочка на простом кейсе.

Допустим, вы хотите купить ноутбук за 60 тысяч рублей. В магазине предлагают рассрочку на 12 месяцев с ежемесячным платежом по 5 тысяч рублей.

Как работает рассрочка (шаги):

Важно: если вы хотя бы один раз не внесли платеж в срок, банк может начислить пени или даже проценты на оставшуюся сумму. Поэтому внимательно следите за датами платежей.

Сейчас на рынке есть несколько видов рассрочки, и каждая подходит для своих ситуаций:

Магазинная рассрочка — магазин сам предлагает рассрочку, без участия банка. Обычно проще в оформлении, но чаще доступна только на товары из каталога магазина и с коротким сроком — 3-6 месяцев.

Банковская рассрочка — рассрочку предоставляет банк. Плюс: больше выбор товаров, возможность использовать рассрочку в разных магазинах, длинные сроки — до 24 месяцев. Минус: более жёсткие требования к заемщику.

Карты рассрочки — специальные кредитные карты с беспроцентным периодом. Вы платите товар или услугу картой и в течение определенного срока возвращаете деньги без процентов. Например, карты рассрочки популярных банков позволяют делить покупку на 6-12 платежей.

Совет: если планируете часто покупать в рассрочку — удобнее всего карты рассрочки, они дают свободу выбора магазина и товара.

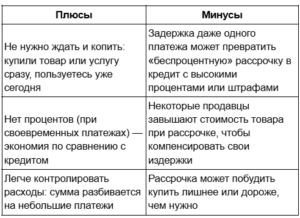

Чтобы понять, стоит ли брать рассрочку, важно взвесить плюсы и минусы.

Идеально рассрочка подходит для тех, кто умеет планировать бюджет и уверен, что сможет погашать платежи в течение определенного срока.

Чтобы повысить шансы на одобрение рассрочки:

Список документов зависит от суммы и типа рассрочки. Чаще всего требуется:

Если оформляете карты рассрочки, могут потребоваться те же документы. Но если кредитная история хорошая, банк может одобрить карту без дополнительных справок.

В рассрочке и кредите действительно много общего: и там, и там вы берёте товар или услугу, не заплатив сразу всю стоимость. Но есть важные отличия:

Простой пример: рассрочка — это купить холодильник за 30 тысяч рублей и платить по 5 тысяч в месяц без переплаты; кредит — это взять 30 тысяч наличными и заплатить за холодильник, но вернуть банку уже 35-40 тысяч с учётом процентов.

В большинстве случаев рассрочка выгоднее: вы не платите проценты, если не нарушаете график платежей. Это лучший вариант, если покупаете конкретный товар или услугу и уверены, что сможете вносить платежи в течение определенного срока.

Совет: если в магазине завышена стоимость товара при рассрочке — сравните с ценой в других магазинах и посчитайте, не выгоднее ли взять потребительский кредит под низкий процент.

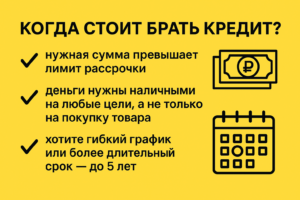

Рассрочка может быть вашим союзником, если:

Ошибка — брать рассрочку из-за «хочу здесь и сейчас», не просчитав расходы. Тогда есть риск сорвать график платежей и попасть на штрафы или проценты.

Если не хотите возиться с долгим одобрением в банке, а деньги нужны срочно — можно быстро получить заём в WEBBANKIR: от 2 000 до 49 900 рублей по ставке 0,8% в день (ПСК 292% годовых). А для первого займа — ставка 0% на срок до 30 дней при условии возврата в срок. Это удобный способ приобрести товар или услугу без затяжных проверок.

При первом обращении в WEBBANKIR доступна небольшая сумма, но если погашать займы без просрочек, лимит постепенно увеличивается. Чтобы сумма выросла, заём должен быть активен не меньше пяти дней, а задержка оплаты — не дольше пяти. Это не строгие пра

В большинстве МФО можно взять заём от 2 000 до 49 900 рублей на срок до 180 дней со ставкой 0,8% в день (ПСК=292 000% годовых). Требования к заемщикам проще, чем в банках, поэтому получить деньги могут даже те, у кого есть проблемы с кредитной истори

При погашении займа в срок в WEBBANKIR клиенты получают бонусные рубли.Размер бонусов — 5% от суммы начисленных процентов по микрозайму.Получить их может каждый клиент при условии отсутствия просрочек и использовании займа не менее 25 дней.

Подать заявку самостоятельно

Подать заявку самостоятельно